El Gobierno Nacional mediante el decreto 374 del 9 de abril de 2021 buscar coadyuvar a las micro y pequeñas empresas para que puedan cumplir de manera oportuna con sus obligaciones tributarias, para esto a través de la adición del parágrafo 4 al articulo 1.6.1.13.2.12. de la sección 2 del capitulo 13 del Titulo 1 de la parte 6 el Libro 1 del Decreto 1625 de 2016, modifica el plazo para el pago de las cuotas del impuesto de renta y complementario de aquellas personas jurídicas que se se clasifiquen como micro y pequeñas empresas.

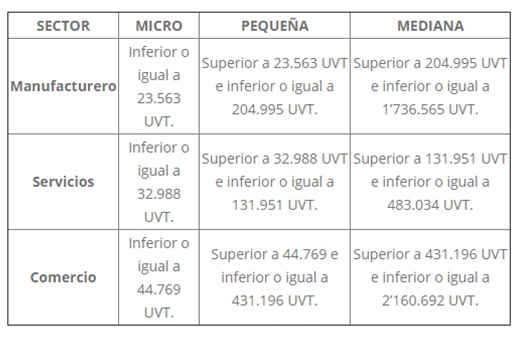

Es importante recordar que la clasificación del tamaño de las empresas se encuentra adicionado en el capitulo 13 del Titulo 1 de la parte 2 del Libro 2 del Decreto 1074 de 2015, esta adición se da mediante el Decreto 957 del 5 de junio de 2019, el cual en el articulo 2.2.1.13.2.2 define los rangos para la definición del tamaño empresaria, quedando establecido de la siguiente forma:

El decreto 374 del 9 de abril de 2021 a través del articulo 1 contempla:

Artículo 1. Adición del parágrafo 4 al artículo 1.6.1.13.2.12. de la Sección 2 del Capítulo 13 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Adiciónese el parágrafo 4 al artículo 1.6.1.13.2.12. de la Sección 2 del Capítulo 13 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, así:

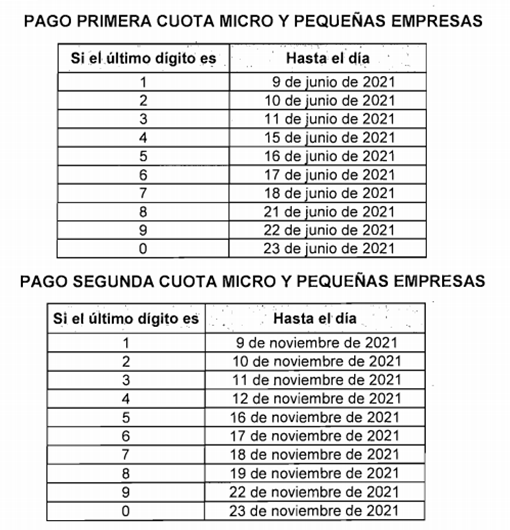

«Parágrafo 4. Sin perjuicio de la presentación de la declaración del impuesto sobre la renta y complementarios dentro de los plazos señalados en el presente artículo, las personas jurídicas clasificadas por ingresos como micro y pequeñas empresas, de conformidad con lo previsto en los artículos 2.2.1.13.2.2. y 2.2.1.13.2.3. del Decreto 1074 de 2015 Único Reglamentario del Sector Comercio, Industria y Turismo, deberán pagar las cuotas de la declaración del impuesto sobre la renta y complementarios del año gravable 2020 atendiendo al último dígito del Número de Identificación Tributaria NIT, sin tener en cuenta el dígito de verificación, conforme con la tabla que se establece a continuación:

Es perentorio aclarar que la presentación del impuesto de renta año gravable 2021 se deberá declarar en las fechas establecidas inicialmente, pero lo que sufre la modificación son los pagos de la primera y segunda cuota.