Para realizar evaluaciones de créditos y proyecciones de las inversiones, las empresas tienen diferentes herramientas financieras, dentro de estas herramientas encontramos, las tablas de amortización. Este articulo tiene como finalidad explicar de manera detallada y sencilla cómo realizar una tabla de amortización, incluyendo cada paso necesario para su correcta elaboración y el cálculo de variables, además de exponer algunos ejemplos para su mayor entendimiento.

Vamos a explicar cada uno de los conceptos alrededor de las tablas de amortización, cuáles son las variables que se requieren calcular y las generalidades de la modalidad de crédito de cuota fija o variable con ejemplos fáciles de entender.

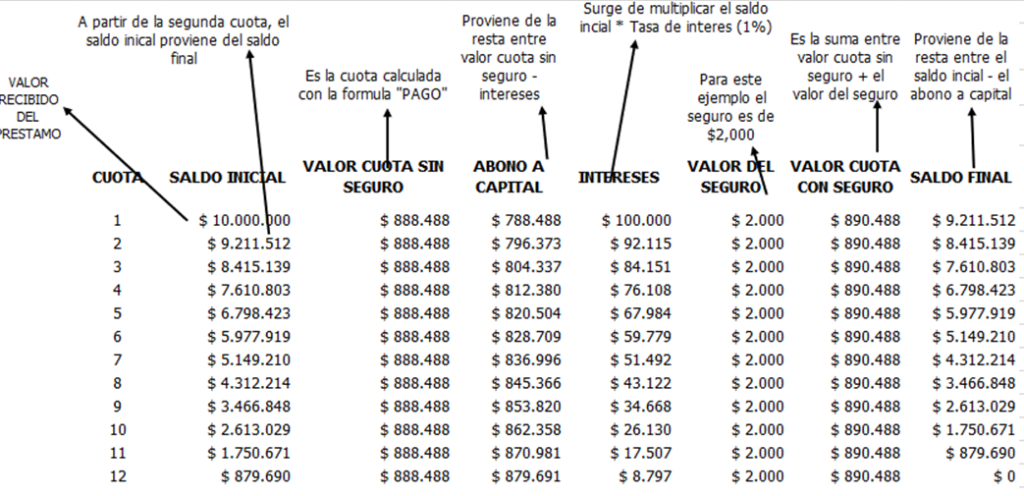

TABLA DE AMORTIZACIÓN BAJO LA MODALIDAD DE CUOTA FIJA

Al momento de realizar una tabla de amortización bajo la modalidad de cuota fija tenemos que definir la cuota, interés, abono a capital, saldo inicial, saldo final, y es importante aclarar que si en el crédito existen otros cargos asociados a la deuda como seguros, gastos bancarios entre otros, estos deben sumarse a la cuota que calcularemos en el ejemplo, pero antes analicemos los siguientes conceptos:

- CUOTA: Corresponde al valor que la entidad deberá cancelar en cada período por el préstamo recibido.

Si no se tiene el valor de la cuota, esta se puede calcular con la formula financiera de Excel llamada PAGO, que se expresa de la siguiente manera: PAGO(tasa,nper,va,vf,tipo), teniendo en cuenta que:

- “tasa” es la tasa pactada por la obligación acorde a la periodicidad de las cuotas.

- “nper” es el número de períodos o cuotas pactadas.

- “va” es el valor presente o el valor recibido en el préstamo.

- “vf” es el valor futuro. Para el caso de los préstamos, generalmente se puede reemplazar por cero; para el caso de inversiones, es el valor que se espera recibir a futuro; y para contratos de renting o leasing, el valor futuro podría ser el valor residual del activo.

- “tipo”, que sería “0” para una tasa vencida o “1” para una tasa anticipada. El valor que resulta de esta operación será el mismo en todos los períodos a lo largo de la obligación.

- INTERÉS: Proviene de la multiplicación entre el saldo inicial de la deuda (para cada período) por la tasa pactada en la obligación.

- ABONO A CAPITAL: Es el resultado de restar a la cuota el monto del interés de cada período.

- SALDO INICIAL: En el primer período es el mismo monto del préstamo otorgado, y al inicio del siguiente período sería igual al saldo final obtenido del período anterior (así sucesivamente para cada período).

- SALDO FINAL: Surge de restarle al saldo inicial del período el abono a capital

APRENDAMOS CON UN EJEMPLO

Una empresa adquiere un préstamo por valor de $10.000.000 a una tasa del 12% nominal anual mes vencido (NAMV) dicho préstamo debe ser pagaderos a 12 meses y el valor por seguro que cobra el banco por cada periodo es de $2.000

Inicialmente, debemos hallar la tasa correspondiente para cada periodo, por lo que dicha tasa se encuentra expresada en una tasa nominal anual mes vencido, para esto, debemos hacer la conversión de la tasa con una división por los meses de un año que seria 12 meses, y de este modo poder tener la obtención de la tasa periódica mes vencido, para esto haremos lo siguiente:

- TASA / 12 MESES = 12% / 12 = 1%

Luego para poder calcular la cuota mensual se pagara en cada periodo de la obligación, utilizaremos la formula de Excel «PAGO» (la cual fue explicada anteriormente) por lo que la calcularemos así:

- =PAGO(tasa,nper,va,vf,tipo) = PAGO(1%,12,$10000000,0,0 = -$888.488

IMPORTANTE: el valor de las anualidades en Excel o de los pagos para este caso se representan con números negativos (-$888.488), con el fin de expresar que es una salida de dinero; para incorporar este valor en la tabla de amortización se requiere que sea positivo ($888.488).

Con los datos anteriores, procederemos a realizar la respectiva tabla de amortización:

De la tabla de amortización anterior, podemos inferir que, aunque las cuotas son constantes a lo largo de la obligación es decir se mantiene por el mismo valor, se inicia pagando un mayor valor de interés y un menor abono a capital, situación que cambia proporcionalmente a medida que se realiza cada pago; al final, los intereses son mínimos y casi todo el valor de la cuota se abona al capital.

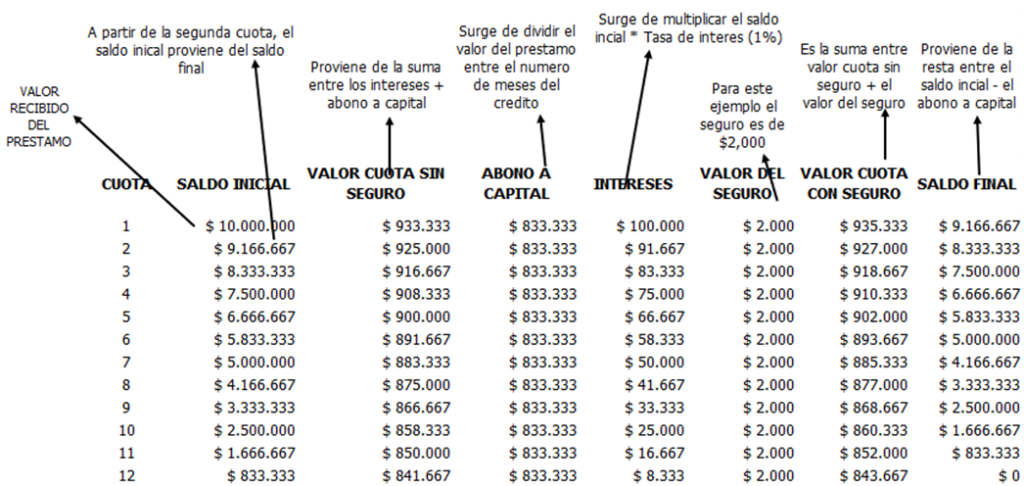

TABLA DE AMORTIZACIÓN BAJO LA MODALIDAD DE CUOTA VARIABLE

Estos tipos de créditos o prestamos, son aquellos que están presentes generalmente en créditos de consumo ofrecidos por entidades financieras como créditos rotativos y tarjetas de crédito. En estos tipos de crédito el abono a capital permanece constante y varían los intereses, ocasionando que cada cuota tenga un valor diferente.

En este tipo de modalidad de crédito tenemos los siguientes conceptos:

- Interés: surge de multiplicar el saldo inicial de la deuda (para cada período) por la tasa pactada en la obligación.

- Abono a capital: es el valor que resulta de dividir el monto recibido en el préstamo entre el número de períodos o cuotas de la obligación.

- Cuota: es el valor que debe pagar la entidad en cada período por el préstamo recibido. Para hallar este valor se requiere sumar el interés y el abono a capital del período.

- Saldo inicial: en el primer período es el mismo monto del préstamo otorgado, y al inicio del siguiente período sería igual al saldo final obtenido del período anterior (así sucesivamente para cada período).

- Saldo final: es el resultado de restarle al saldo inicial del período el abono a capital.

APREDAMOS CON UN EJEMPLO

Vamos a tomar como referencia los datos del ejemplo anterior para poder realizar una comparación entre ambas modalidades y ver sus diferencias:

- TASA MENSUAL: 1%

- MONTO DEL PRESTAMO: $10.000.000

- CUOTAS: 12

- VALOR DEL SEGURO: $2.000

De esta segunda tabla de amortización, podemos notar que las cuotas son variantes (disminuyen) en cada período, mientras que el capital permanece constante durante toda la obligación. La variación de la cuota se debe a que el interés disminuye en cada período; a medida que se realiza cada pago, los intereses son menores, y al final casi todo el valor de la cuota se abona al capital.